L’indemnité de congé a le caractère juridique d’un salaire et se trouve de ce fait soumise aux charges sociales et fiscales afférentes aux salaires. Ces retenues sont effectuées par la Caisse qui se substitue à l’employeur pendant la période des congés.

COTISATION MALADIE ET AUTRES

Les cotisations sont calculées sur la totalité du salaire brut, après déduction forfaitaire spécifique pour frais professionnels s’il y a lieu, pour :

- la cotisation maladie,

- la cotisation vieillesse dans la limite du plafond.

COTISATION ASSEDIC (ASSURANCE CHOMAGE)

La cotisation est calculée après déduction forfaitaire spécifique éventuelle pour frais professionnels et dans la limite du plafond des cadres (soit 4 fois le plafond de la Sécurité Sociale).

Les PDG et les gérants de SARL ne sont pas assujettis à cette cotisation.

COTISATION PROBTP (CAISSE RETRAITE ET PREVOYANCE)

L’assiette des cotisations est l’assiette Sécurité Sociale, les entreprises pouvant opter pour l’application ou non de la déduction forfaitaire spécifique pour frais professionnels.

CIBTP France (Réseau des Caisses Congés Intempéries BTP) et PROBTP ont signé une convention dont l’objectif est de gérer les cotisations de retraite complémentaire et de prévoyance assises sur les indemnités de congés versées par les Caisses de Congés du BTP.

Cette convention permet à la Caisse, de reverser directement à PROBTP les cotisations salariales et patronales de retraite complémentaire et de prévoyance conventionnelle lorsqu’elle règle les congés payés des salariés.

Depuis le 1er janvier 2017, la caisse est directement informée par PROBTP du mode de gestion par entreprise et par catégories professionnelles Ouvriers, ETAM et Cadres.

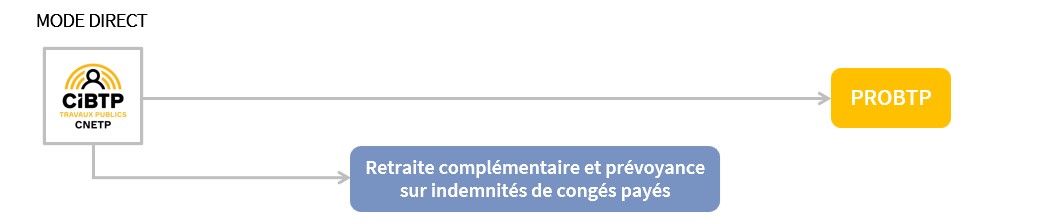

MODE DIRECT

Si PROBTP a été retenue, par l’entreprise, comme institution gestionnaire des contrats de retraite complémentaire et de prévoyance conventionnelle (Ouvriers, ETAM ou Cadres).

- La Caisse reverse directement à PROBTP les cotisations salariales et patronales de retraite complémentaire et de prévoyance conventionnelle sur la base des taux minima obligatoires lorsqu’elle règle les indemnités de congés payés pour les catégories de personnel concernées. L’entreprise n’a pas de régularisation de cotisations de retraite complémentaire et de prévoyance à effectuer sur les indemnités de congés versées par la Caisse auprès de PROBTP.

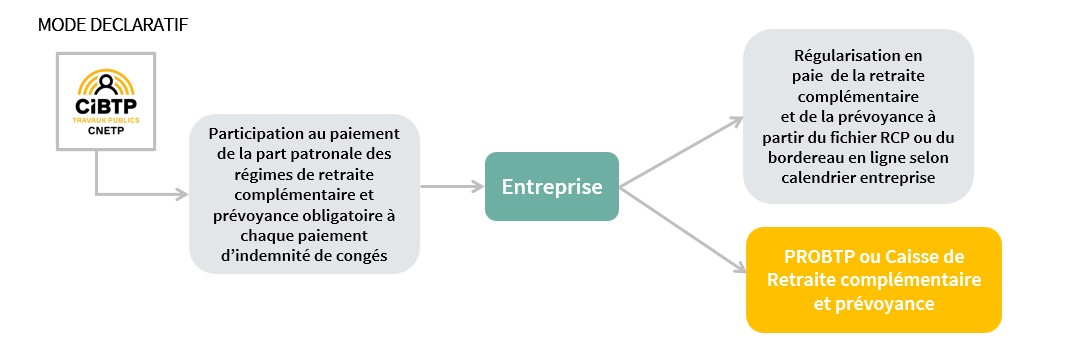

MODE DECLARATIF

PROBTP n’a pas été retenue par l’entreprise comme institution gestionnaire des contrats de retraite complémentaire et de prévoyance conventionnelle (Ouvriers, ETAM ou Cadres), l’entreprise doit en conséquence :

- incorporer aux salaires déclarés aux institutions de retraite complémentaire et de prévoyance les indemnités de congés versées par la Caisse aux salariés,

- acquitter la totalité des cotisations correspondantes pour les parts salariales et patronales, aux taux et selon les modalités pratiquées par l’entreprise,

- retenir sur la paie des salariés la part de cotisation qui leur incombe en tenant compte de la répartition entre la part patronale et la part salariale pratiquée par l’entreprise.

Cette procédure fait l’objet d’une vérification à l’occasion des contrôles périodiques menés par les services de la caisse dans les entreprises.

L’entreprise ayant signé la convention RCP reçoit par échanges de fichier les informations nécessaires à ces régularisations. Dans les autres cas, la Caisse met à disposition dans l’espace sécurisé Adhérents / Congés / Récapitulatif des congés payés / Participation retraite complémentaire) les informations relatives aux montants des indemnités de congés payés.

La CNETP justifie du montant de son règlement effectué mensuellement et communique pour chaque salarié :

- le montant brut des indemnités de congés payés réglées par la Caisse, présenté par types de cotisations et par tranches (l’indemnité est systématiquement rattachée à l’employeur qui a autorisé l’absence pour congés payés) ;

- le montant de la participation au paiement de la part patronale due au titre des indemnités de congés payés calculée sur la base des taux minima de cotisation aux régimes obligatoires de retraite et de prévoyance en fonction de la répartition normale entre employeur et salarié.

Le salarié ayant quitté une entreprise adhérente et demandant à la CNETP le règlement de ses indemnités de congés payés est géré en mode direct.

L’entreprise qui ne relève pas de PROBTP (métallurgie, MSA) est gérée en mode déclaratif pour l’ensemble de ses salariés Ouvriers, ETAM et Cadres.

CSG ET CRDS

La Contribution Sociale Généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS) sont prélevées sur l’ensemble des revenus (revenus d’activités et de remplacement, revenus du patrimoine, revenus des produits de placement).

Concernant les revenus d’activités et de remplacement, ces contributions portent sur 98,25 %* de l’ensemble de ces revenus (déduction forfaitaire de 1,75 % pour frais professionnels dans la limite de 4 plafonds annuels de Sécurité Sociale). Les salariés ayant leur domicile fiscal à l’étranger n’y sont pas assujettis.

* sauf la contribution patronale de prévoyance où la CSG/CRDS s’applique sur 100% du montant sans abattement.

Les précomptes figurent sur les attestations de paiement délivrées aux salariés.

CAS PARTICULIER DE L’APPRENTI

Les rémunérations versées aux apprentis sont exonérées des cotisations de Sécurité Sociale, de la CSG (contribution sociale généralisée) et de la CRDS (contribution pour le remboursement de la dette sociale).

Le précompte effectué au titre de la retraite et de la prévoyance sur les indemnités de congés payés versées aux apprentis se calcule sur l’assiette réduite constituée par le salaire effectivement versé moins 11 % du SMIC.